| 联系人: | 杨经理 |

| 电 话: | 0317-7696987 |

| 传 真: | 杨经理 |

| 邮 编: | 061600 |

| 邮 箱: | 1002168888@qq.com |

| 服务热线: | 0317-7696987 |

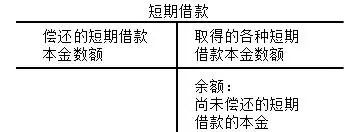

用途:核算企业向银行或别的金融机构借入的还款期限在1年以下(含1年)的各种借款本金的增减变动情况。

用途:核算企业购买材料、商品和接受劳务供应而开出或承兑的商业汇票,包括银行承兑汇票和商业承兑汇票。

该账户应按工资、职工福利、社会保险费、住房公积金、工会经费、职工教育经费、非货币性福利等设置明细账户。

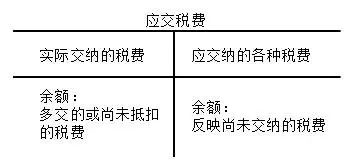

企业根据税法规定应交纳的各种税费包括:增值税、消费税、城市维护建设税、资源税、所得税、土地增值税、房产税、车船税、土地使用税、教育费附加等。

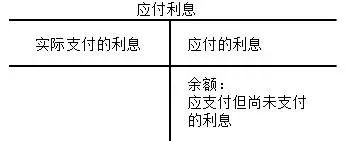

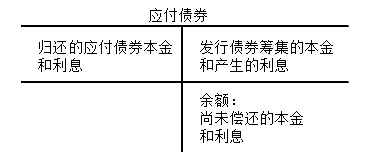

用途:核算企业按照合同约定应支付的短期利息、分期付息到期还本的长期借款的利息以及发行企业债券应支付的利息。

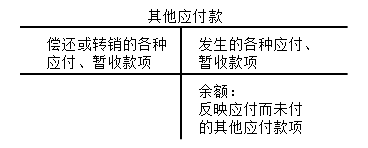

用途:核算企业除应当支付的票据、应该支付的账款、预收账款、应付职员薪酬、应交税费、应付股利、应付利息等以外的其他各项应付暂收的款项,如应付租入包装物租金,存入保证金等。

长期借款是指企业向银行或别的金融机构借入的期限在一年以上(不含一年)的各种借款。

【 例1】甲公司于2×18年1月1日向银行借入一笔生产经营用的短期借款30万元,期限为6个月,年利率6.48%,借款合同规定本金到期一次归还,利息分月计提,按季支付。

【 例3】甲公司向东方公司购进丁材料,取得增值税专用发票上注明:数量200吨,单价180元,计36 000元,增值税税率17%,税额6 120元。款项均末支付,材料已验收入库。

【 例4】甲公司2×18年2月1日开出一张面值为234 000元期限为3个月的不带息商业汇票,用以向北方公司赊购甲材料一批。取得的增值税专用发票上注明的材料价款为200 000元,增值税额34 000元,材料已验收入库。

【例6】分配本月应付职员工资400 000元,其中生产A产品工人工资200 000元,生产B产品工人工资100 000元,车间管理人员工资40 000元,厂部行政管理人员工资60 000元。

【例9】用银行存款支付上月增值税60 000元,消费税 30 000元,城市维护建设税6 300元,教育费附加2 700元,总计99 000元。

【例10】甲公司依据股东大会批准的上年度的利润分配方案,用银行存款向股东支付现金股利120000元。

【例11】甲公司于2×17年12月31日从银行借入5 000 000元,借款年利率为7.5%,已存入公司存款账户,每年1月1日支付上年利息,到期一次还本,借款期2年,用来生产经营所需。

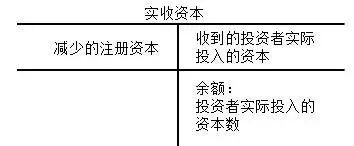

资本溢价(或股本溢价)是企业收到投资者超出其在注册资本(或股本)中所占份额的投资。收到时记入“资本公积——资本溢价(或股本溢价)”贷方,其他方式使资本公积发生增减变动的,记入“资本公积——其他资本公积”借方或贷方。

其他综合收益,是指企业根据会计准则规定未在当期损益中确认的各项利得和损失。

【例5-24】甲公司收到新月公司投入货币资金500 000元,存入银行。按投资协议新月公司占甲公司注册资本的份额是200 000元。

【例5-25】因扩大经营规模需要,经批准,甲公司将资本公积 200 000转增资本。

华阳教育是一家专注职业技能培训的教育学习管理机关,为企业培养实用型专业人才,下设会计部、商务外语部、设计部、企业服务部等部门。华阳教育诚聘实践经验比较丰富、理论功底扎实的老师授课。对每门课程大纲精心设计提炼,课程自由搭配,企业和学员的需求就是我们的产品,老师和学员的付出就是我们的收获,学员的成绩是我们的荣耀。返回搜狐,查看更加多